Business Case für Produkt Footprint Analysen

- Lina Kindermann

- 13. Aug. 2025

- 5 Min. Lesezeit

Nachhaltigkeitsabteilungen stehen zunehmend unter Druck, den finanziellen Mehrwert ihrer Arbeit zu belegen. Maßnahmen, die als reine Kostenfaktoren wahrgenommen werden, geraten schnell ins Abseits - insbesondere, wenn sie nicht unmittelbar notwendig erscheinen. Budgets werden gekürzt, Projekte verschoben, und erst wenn gesetzliche Vorgaben oder Kundenanforderungen es unvermeidbar machen, werden Ressourcen freigegeben. Doch dann ist es oft zu spät: Lösungen werden teurer, Abteilungen überlastet und die Ergebnisse sind nicht in der notwendigen Zeit lieferbar. Die dynamische Entwicklung regulatorischer Anforderungen macht es schwierig, frühzeitig auf kommende Verpflichtungen zu reagieren. Ein vorausschauender Ansatz ist daher essenziell.

Als Nachhaltigkeitsmanager:in wissen Sie oft frühzeitig, dass produktbasierte Analysen wie CO2-Bilanzen (Product Carbon Footprints, PCF), Ökobilanzen (Life cycle Assessments, LCAs) oder Umweltdeklarationen (Environmental Product Declarations, EPD) für Ihr Unternehmen unverzichtbar sind. Doch wie überzeugt man ein Management, das primär auf die Kosten der Analyse fokussiert ist?

Hier kommt der Business Case ins Spiel: Eine fundierte Gegenüberstellung der Risiken des Nicht-Handelns („Cost-of-inaction“) und der Kosten sowie Vorteile der Umsetzung schafft Klarheit. Sie zeigt auf, wie ein vermeintlicher Kostentreiber zu einem echten Business-Potenzial werden kann. Mit einer solchen Betrachtung können Sie nicht nur die Dringlichkeit Ihrer Maßnahmen verdeutlichen, sondern auch den finanziellen Mehrwert für Ihr Unternehmen greifbar machen.

Wie sieht solch ein Business Case aus?

In diesem Blogpost betrachten wir als Beispielunternehmen einen mittelständischen Hausgerätehersteller mit 10 Mio € Umsatz durch 50 Produkte in 10 Produktgruppen, darunter Kühlschränke. Die Nachhaltigkeitsmanagerin des unternehmens erhält vereinzelt immer wieder Anfragen zum Thema Produkt Carbon Footprints und LCA-Daten, kann jedoch bisher den Wert nicht greifbar machen. Um einen Überblick zu gewinnen, analysiert sie im ersten Schritt gemeinsam mit relevanten Bereichen wie dem der Vertrieb und der Produktstrategie, welche Anforderungen an das Unternehmen bestehen.

Aufgrund dieser Basis leitet sie ab, wie das Unternehmen zukünftigen PCF- LCA- und EPD-Anforderungen begegnen können. Sie erarbeiten drei Szenarien, wie mit den Anforderungen umgegangen werden kann:

Keine Einführung von Produktanalysen (Cost-of-Inaction): Das Unternehmen wird bis 2030 nicht in Footprint Analysen investieren. Dadurch werden implementierungskosten und -aufwände gespart, Konsequenzen müssen jedoch auch in Kauf genommen werden.

Manuelle Einzelanalysen: Die Kompetenz für Analysen wird intern aufgebaut und Daten werden manuell gesammelt. Der Aufwand begrenzt die Bewertung auf 10 Produkte inkl. jährlichem Update & 1 Innovationsprojekt.

Halbautomatisierte/Automatisierte Lösungen: Es wird in eine Software und Systemintegration investiert. Nach anfänglicher Aufbereitung der Datenbasis können alle 50 Produkte inkl. jährlichem Update fast automatisiert ausgewertet werden & 5 Innovationsprojekte begleitet werden.

Möglich und gängig ist auch ein gestufter Vorgang: zum Beispiel zum Einstieg die manuelle Analyse eines Referenzproduktes, um Datenquellen, Datenqualität und die Systemlandschaft zu verstehen. Mit dem Wissen aus dem Pilotprojekt wird dann ein sinnvolles Zukunftsbild abgeleitet für skalierbare und stärker automatisierte Lösungen.

Im nächsten Schritt werden die Annahmen für die Szenarien konkretisiert. Dabei konzentrieren wir uns auf greifbare Faktoren wie Auftragsvolumen, interne Kosten, Effizienzgewinne und Monetarisierungsmöglichkeiten.

1. Umsatzvolumen (Marktvorteile/Kundenanforderungen)

Das Umsatzvolumen wird durch die Fähigkeit beeinflusst, Markt- und Kundenanforderungen zu erfüllen, insbesondere in Bezug auf Nachhaltigkeitsdaten wie PCF, LCA oder EPD. Unternehmen, die diese Anforderungen nicht erfüllen, riskieren Auftragsverluste. Umgekehrt können Unternehmen, die diese Daten bereitstellen, Marktanteile gewinnen.

Einflussfaktoren:

Gesetzliche Anforderungen

Anforderungen von Großkunden oder Ausschreibungen

Branchenweite Trends zu Nachhaltigkeit

Wettbewerber, die bereits Nachhaltigkeitsdaten bereitstellen

Zahlungsbereitschaft der Kunden für nachhaltige Produkte

2. Strafen und Abgaben

Durch produktspezifische Analysen und das Management des Footprints können Strafen (z.B. durch Green Claims, Vertragsstrafen) und Abgaben (z.B. CO2 Steuern, CBAM kosten) vermieden oder reduziert werden.

Einflussfaktoren:

Gesetzliche Anforderungen

Anforderungen von Großkunden oder Ausschreibungen

Zukünftige Entwicklung von Abgaben (CBAM Kosten, CO2-Zertifikate, CO2-Steuern...)

Umweltkommunikation des eigenen Unternehmens (produktbezogene Umweltaussagen bzw. "Claims")

2. Fördermöglichkeiten

Förderprogramme können die Kosten für die Einführung von PCF-, LCA- oder EPD-Analysen erheblich reduzieren. Diese Programme unterstützen oft Investitionen in Software, Schulungen, Prozessoptimierungen oder die Digitalisierung und Nachhaltigkeitsinitiativen generell.

Einflussfaktoren:

Verfügbarkeit von nationalen oder EU-Förderprogrammen.

Förderkriterien (z. B. Innovationsgrad, Nachhaltigkeitsziele).

Höhe der förderfähigen Kosten und Förderquote.

3. Interner Zeitaufwand

Die Einführung und Durchführung von PCF-, LCA- oder EPD-Analysen erfordert internen Zeitaufwand, insbesondere für Datensammlung, Analyse und Berichterstattung. Teile davon können ebenso durch externe Beratungen übernommen werden, verursachen dann auf Dauer höhere Kosten.

Einflussfaktoren:

Anzahl der Produkte, die analysiert werden müssen.

Komplexität der Produkte, Lieferkette und Datenverfügbarkeit.

Effizienz der eingesetzten Tools (KI Unterstützung etc.)

Erfahrung und Qualifikation der Mitarbeitenden.

4. Schulungen

Mitarbeitende müssen die noternwigen Kompetenzen aufbauen, um PCF-, LCA- oder EPD-Analysen durchzuführen oder Softwarelösungen zu nutzen. Je nach Softwarelösungen sind umfangreiche Trainings im Onboarding enthalten, zusätzlich buchbar, oder es benötigt zusätzliche externe Trainings für den Aufbau der notwendigen Kompetenzen.

Einflussfaktoren:

Anzahl der zu schulenden Mitarbeitenden

Kosten für externe Trainer oder interne Trainings

Zeitaufwand der Mitarbeitenden für die Schulung

5. Systemintegration

Die Integration von Softwarelösungen in bestehende IT-Systeme (z. B. ERP, CRM) ist notwendig, um Daten effizient zu verarbeiten und Analysen möglichst automatisiert durchzuführen. Initialaufwand kann z.B. durch das Aufsetzen neuer Datenstrukturen in bestehenden Systemen, APIs oder Integration neuer Softwaretools entstehen.

Einflussfaktoren:

Datenverfügbarkeit- und Qualität für die Durchführung automatisierter Analysen

Kompatibilität der Software mit bestehenden Systemen

Notwendigkeit von Anpassungen oder Schnittstellen

Kosten für externe IT-Dienstleister

Interner Aufwand für die Integration

6. Lizenzkosten

Lizenzkosten fallen bei der Nutzung von Softwarelösungen für PCF-, LCA- oder EPD-Analysen, sowie die benötigten Datenbanken an. Diese können einmalig oder laufend sein.

Einflussfaktoren:

Preismodell des Softwareanbieters (z. B. pro Nutzer, pro Produkt, pro Analyse)

Anzahl der benötigten Lizenzen

Laufzeit der Lizenzverträge

Zusatzkosten für Updates oder Support

7. Ressourceneffizienz

Durch die Analyse von Ressourcenaufwänden der Produkte in ihrem Lebensweg können ineffiziente Prozesse oder Materialverschwendungen identifiziert und optimiert werden. Entstehende Einsparungen z.B. bei Materialanschaffungs- und Produktionskosten wirken sich positiv auf den Business Case aus.

Einflussfaktoren:

Potenzial für Material- oder Energieeinsparungen

Komplexität des Produktportfolios

Bereitschaft zur Umsetzung von Ecodesign-Maßnahmen

8. Innovationspotenzial

Nachhaltigkeitsdaten können die Entwicklung neuer, umweltfreundlicher Produkte fördern und so Wettbewerbsvorteile schaffen. Ecodesign Strategien und Product Footprint Daten bilden dabei die Basis. Dazu gehört es, Produktfunktionen zu hinterfragen, das Produktkonzept zu überarbeiten und das Produktdesign effizient zu gestalten, sodass Umweltwirkungen und Wertschöpfung im Lebensweg der Produkte optimiert werden. Möglich ist, dass dadurch komplett neue Produktkonzept entstehen, die ressourceneffiziente Herstellung, Nutzung und Verwertung ermöglichen und Innovationsvorteile gegenüber dem Wettbewerb bieten.

Einflussfaktoren:

Bereitschaft zur Investition in Forschung und Entwicklung

Marktpotenzial für innovative Produkte

Kundenanforderungen und Trends zu umweltfreundlichen Lösungen

9. Monetarisierung von PCF/LCA/EPD-Daten

Unternehmen können Nachhaltigkeitsdaten als zusätzlichen Service ergänzend zu ihren Produkten anbieten und diese an Kunden weiterverkaufen oder in den Verkaufspreis einpreisen.

Einflussfaktoren:

Zahlungsbereitschaft der Kunden für Nachhaltigkeitsdaten

Anzahl der Produkte, für die Daten bereitgestellt werden können

Wettbewerbssituation und Differenzierungsmöglichkeiten

Kosten für die Erstellung und Bereitstellung der Daten

Vertragliche Vereinbarungen zur Bereitstellung der Daten

Weitere indirekte Einflussfaktoren:

Es gibt weitere indirekte Einflüsse, bspw. Beeinflussung der Markenwahrnehmung, des Markenwertes, Kundenbindung, Mitarbeiterbindung und einige weitere – jedoch sind diese schwieriger quantifizierbar. Möglich ist es jedoch, auch diese hinzuzufügen und durch Studienergebnisse, Befragung der Mitarbeitenden etc. Faktoren greifbar zu machen. Bei Bedarf können sie als qualitative Einflussgrößen hinzugefügt werden.

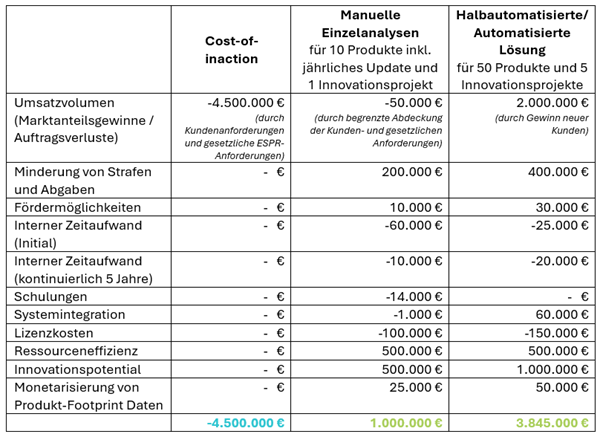

Cost-of-inaction vs. Umsetzungskosten im Business Case bis 2030

Für das Beispielunternehmen ergeben sich für die drei Szenarien folgende Kosten und Nutzen für den Zeithorizont bis 2030:

Fazit

Mit diesen Faktoren können die finanziellen Auswirkungen verschiedener Szenarien systematisch bewertet werden. Anfangs sind grobe Annahmen notwendig, um das Potential abzuschätzen. Dies kann dabei helfen, das Buy-in des Managements zu erhöhen, um überhaupt in die Umsetzung starten zu können. Im Laufe der Umsetzung, können die Annahmen durch tatsächliche Angebote und bessere Abschätzungen konkretisiert werden.

Für die Szenarien ergeben sich folgende Schlussfolgerungen:

Cost of Inaction: Das Beispielunternehmen riskiert erhebliche Umsatzverluste und verpasst Chancen auf Effizienzgewinne und Innovationen.

Einzelanalysen: Diese Option ist kurzfristig günstiger, aber wenig skalierbar und bietet begrenzte Vorteile.

Halbautomatisierte/Automatisierte Lösung: Höhere Anfangsinvestitionen, aber langfristig die beste Option, um das gesamte Portfolio abzudecken, Effizienzgewinne zu maximieren, Innovationen voranzutreiben und Compliance sicherzustellen.

Werden Sie aktiv!

Wissen Sie bereits, welche Anforderungen Sie erwarten? Erarbeiten Sie Ihren Business Case für Ihr Unternehmen, um frühzeitig mit den richtigen Schritten anzufangen.

Hier finden Sie den detaillierten Leitfaden für die Berechnung des Beispiel-Business-Cases mit Tipps zur eigenen Umsetzung!

Bei Unterstützungsbedarf zur Analyse Ihres Business Cases, Erarbeitung der Anforderungen an den für Ihr Unternehmen passenden Ansatz, Auswahl von Software und Implementierung, melden Sie sich gerne!

Kommentare